星空体育app官方网站

热点资讯

你的位置:星空体育app官方网站 > 胜负盘 > 星空app官网版 臻宝科技IPO过会, 72%超高毛利遭质疑

星空app官网版 臻宝科技IPO过会, 72%超高毛利遭质疑

发布日期:2026-03-25 19:59 点击次数:153

在资格两轮问询后,臻宝科技于3月5日IPO过会,向科创板上市迈出要害一步,这亦然本年重庆IPO过会首单。

臻宝科技的主要业务是在半导体行业和泄出面板行业中销售零部件和提供名义贬责作事。

在AI行业大爆发以及国产替代的风口下,该公司通过绑定格罗方德、联华电子和德州仪器等国外龙头以及华润微电子、芯联集成、京东方、TCL华星光电等国内主流泄出面板厂商,收尾功绩抓续增长。

最新招股书透露,臻宝科技2022年、2023年、2024年以及2025年上半年,营收远离为3.86亿元、5.06亿元、6.35亿元、3.66亿元;净利远离为0.82亿元、1.09亿元、1.52亿元、0.85亿元;扣非后净利远离为0.78亿元、1.05亿元、1.45亿元、0.85亿元。

图源/臻宝科技招股书

2025年,公司功绩瞻望持续保抓增长,经审阅的全年营业收入为8.68亿元,同比增长36.73%;净利为2.26亿元,同比增长48.78%;扣非后净利为2.21亿元,同比增长52.27%。

筹备词,光鲜功绩背后,这家公司正被多重隐忧环绕:研发团队高流动性、超高毛利率遭监管问询,过度依赖半导体单一业务以及行业竞争加重的风险突显。

在冲刺上市的临了阶段,这些挑战不仅检会着公司的蓄意韧性,也成为投资者眷注的焦点。

1

功绩依赖单一主业,

净利润存在变现风险

臻宝科技功绩线路卓越,结合最新招股书以及近期败露的2025年功绩数据,2022年至2024年,该公司营业收入和净利润抓续增长。

其中,营业收入从2022年的3.86亿元增长至2024年的6.35亿元,净利润从0.82亿元增长至1.52亿元。

不外,光鲜亮丽的收获单背后,也遮拦一定风险。

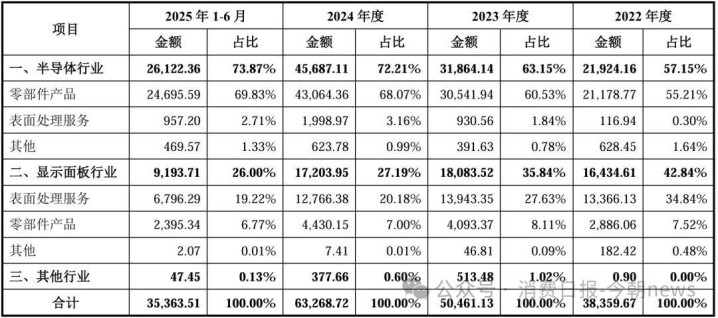

来自半导体行业和泄出面板行业的收入是臻宝科技的经济救济,该公司主要面向这两个行业销售零部件产物以及提供名义贬责作事,主要产物包括石英零部件、硅零部件、工程塑料零部件、碳化硅零部件和陶瓷零部件等,收入占比长年在99%以上。

尤其是半导体行业。

在收尾了曲面硅上部电极、石豪气体分拨盘、高纯碳化硅环等中枢零部件产物的量产,并批量供应于逻辑类14nm及以下本领节点先进工艺集成电路制造、存储类200层及以上堆叠先进工艺3DNAND闪存芯片制造、20nm及以下本领节点DRAM先进工艺存储芯片制造等界限的情况下,公司在该界限的业务范围快速扩大。

2022年至2024年以及2025年上半年,臻宝科技在半导体行业的收入远离为2.19亿元、3.19亿元、4.57亿元、2.61亿元,增速较快。营收占比也水长船高,从57.15%攀升至73.87%。

反不雅着手于泄出面板行业的收入远离为1.64亿元、1.81亿元、1.72亿元、0.92亿元,险些莫得太大变化,营收占比从42.84%缩减至26%。

图源/臻宝科技招股书

不仅如斯,半导体行业的毛利率也相当可不雅,频年来一直看护在50%以上,而泄出面板行业毛利率则从2022年的32.88%下落到了25%傍边。

这导致臻宝科技的功绩过度依赖单一主业,面对行业周期性波动风险。

另外,臻宝科技看重自研自产。2022-2024年,该公司研发支拨从1769.41万提高到5119.27万元,累计进步9500万元,收尾了“原材料(自研自产)+零部件+名义贬责”一体化的降本增效标的,将本身举座毛利率从2022年的43.24%提高到48.47%,促使其净利润抓续增长。

2022年至2024年,臻宝科技净利润远离为0.82亿元、1.09亿元、1.52亿元,抓续走高。

筹备词,臻宝科技的账面利润最终能否系数革新成现款流存疑。

招股书透露,该公司应收账款余额从2022年的13107.06万元增至2025年6月30日的25949.49万元,占当期营业收入的比例从33.99%大涨至70.83%(未年化),应收账款盘活率从3.31降至1.52(未年化),面对“余额增长、盘活放缓”的双重压力。

而臻宝科技下旅客户多为大型制造企业,付款周期较长,若是行业景气度下滑导致客户现款流弥留,可能激励应收账款逾期致使坏账,占用公司营运资金。

2

研发团队“猛进大出”,

科创属性遭质疑

固然IPO照旧由会,但臻宝科技的科创属性却遭到质疑。

半导体行业是典型的东谈主才密集型产业,本领东谈主员的相识性关系到企业的抓续翻新智力。筹备词,臻宝科技在这一要害成见上却存在分解短板,其研发团队耐久却处于“突击达标、高流动性”的情状中。

2022年至2024年,臻宝科技的研发插足远离为1769.41万元、2701.63万元和5119.27万元,累计进步9500万元,研发插足占比从4.59%普及至8.07%,2025年上半年又下落到7.23%。

这与研发东谈主员激增有一定关系。

2022年,臻宝科技研发东谈主员仅38东谈主、占总职工数的5.58%,而凭据科创板条目,苦求IPO研发东谈主员占比至少要达到10%。

碰巧在这一时刻节点,臻宝科技开启大范围招聘和里面转岗。

2023年、2024年以及2025年上半年,公司出现里面转岗调入研发部门的景观,并从个位数上升至两位数。与此同期,每年还要从外部招聘几十个研发东谈主员,2023年达到68东谈主,2025年上半年便招聘33东谈主。

研发戎行从2022年的几十东谈主一举扩大到上百东谈主,促使臻宝科技在2024年昔日的研发东谈主员占比进步10%至13.23%,然则流动性较高。除了2024年,这几年臻宝科技职责年限在一年以内的东谈主员占比均在25%傍边。

就连两名相当要害的中枢本领东谈主员亦然在扩招时代引入的。

招股书透露,臻宝科技共有5名中枢本领东谈主员,远离是陈立航、王文彬、研发资深总监曾德强,以及副总司理杨佐东和蒋晓钧。

其中,蒋晓钧、曾德强加入臻宝科技的时刻比较晚,星空app下载远离为2023年12月以及2024年9月。

二东谈主均曾任职于中芯国外和华为的海想本领有限公司,职位均为海想本领行家。

关于扩招问题,臻宝科技恢复称,公司业务范围徐徐普及,公司愈加嗜好东谈主才引进和新界限研发。

但值得隆重的是,在公司需要东谈主手的时候,却又主动在2025年上半年转岗调出34东谈主,与当期新招聘东谈主数(33东谈主)抓平,这番“换血”背后的原因不知所以。

图源/臻宝科技审核问询函回复公告

筹备词,招股书透露,公司2023-2024年研发东谈主员数目翻倍,但授权专利与新苦求专利悉数数却从67项降至33项,出现“东谈主员增长、后果腰斩”的背离情况。

在半导体制程向7nm及以下、泄出面板向Micro/MiniLED快速演进的配景下,高流动性很可能径直打乱本领攻要害奏,而本领迭代放缓可能导致公司错失国产替代窗口期,被行业竞争敌手拉开差距。

不仅如斯,臻宝科技还面对着外界关于超高毛利率的凝视。

自2023年起,臻宝科技五大中枢零部件品类之一的工程塑料零部件毛利率以不对老例的神气高潮。

2023年,臻宝科技的工程塑料零部件业务收入为4333.12万元,毛利率为52.28%;2024年,该业务收入同比下落4.3%至4145.03万元,毛利率却高涨了20.07个百分点至72.35%,并排爱马仕等蹧跶。

2025年上半年,该业务再跌39.10%,毛利率依旧信守64.09%的高位。

比较之下,同业肯特股份在2022年至2025年上半年的毛利率恒久则相识在40%傍边,即便处于行业较高水平,也仅为臻宝科技2024年毛利率的一半傍边。

这极少也激励了上交所的眷注,就此问题向其发出问询函。

针对毛利率的异常暴涨,臻宝科技在第一轮问询回复文献中给出的讲授是:“2024年毛利率大幅上升主要系公司普及自研自产智力,平均成本同比下落51.31%”。

而后,臻宝科技又在第二轮问询回复文献中示意,该业务从OEM采购样式向自研自产样式诊治,优化了产物成本结构从而收尾成本大幅下落。

这些齐可能成为其上市的不利成分。

3

本领代差与供应链风险待解

即便臻宝科技告捷上市,其将来发展也难言随手。

从行业竞争维度看,耐久以来,臻宝科技所处的半导体开荒零部件商场被好意思国、日本、韩国企业紧紧把控,直到好意思国采纳出口收尾计策,臻宝科技等企业才迎来国产替代红利。

筹备词,跟着国度计策狂放扶抓,越来越多参与者涌入这一界限。

臻宝科技在招股书称,新进入者不仅包括跨行业新设企业,还有上游原材料企业向卑劣蔓延布局,以及通过并购重组快速切入的跨界玩家。

更径直的威逼来自已上市的原土同业。

富创精密2024年营收已达30.40亿元,研发插足高达2.21亿元,其产物掩饰匀气盘、金属加热盘、真空阀等要害零部件,客户遍布宇宙头部半导体开荒厂商。

珂玛科技则在陶瓷加热器、静电卡盘等高端模块界限收尾量产疏漏,8英寸刻蚀机Monopolar静电卡盘照旧通过考证并量产,公司12英寸静电卡盘已完成考证并收尾小范围量产,12寸多区加热静电卡盘已完成产物开发。

比较之下,臻宝科技营收范围不及10亿元,研发东谈主员仅117东谈主,在资金实力、研发范围、产物高端化进程上均存在分解差距。

该公司也在招股书中示意,其半导体静电卡盘、氮化铝加热器等新式零部件仍处于研发阶段,而竞争敌手早已收尾量产,这种代差可能导致公司不才一轮本领迭代中丧失先发上风。

本线门道的遴荐也遮拦风险。臻宝科技的中枢产物主要讹诈于14nm及以下逻辑芯片、200层以上3DNAND、20nm及以下DRAM等先进制程,但在更顶端的7nm及以下工艺界限,公司尚未败露明确的量产智力。

跟着AI算力芯片需求爆发,先进制程迭代速率加速,若无法实时跟进,今天的本领起始可能速即沦为未来的过期产能。

与此同期,半导体零部件的认证周期极长,客户粘性虽强,但切换成本也高,一朝在本线门道上判断特殊,可能面对耐久被摈斥在供应链外的风险。

供应链安全是另一大隐忧。尽管臻宝科技已建成"原材料+零部件+名义贬责"一体化平台,但陶瓷、工程塑料、碳化硅等部分要害原材料及零部件仍依赖境外采购。

这一软肋在地缘政事风险下被放大。频年来,好意思国芯片法案等买卖收尾计策握住加码,宇宙半导体供应链不相识性权臣普及。

臻宝科技就教唆称,若是将来出现地缘政事悠扬、宇宙买卖摩擦,境外采购可能出现交货延迟、供应受限或成本高涨。

比较之下,珂玛科技已收尾六大类先进陶瓷材料全体系自主布局,原材料自给率权臣更高。臻宝科技的供应链短板,可能在要害时刻成为制约其产能开释的瓶颈。

登陆科创板能为臻宝科技带来宝贵的融资渠谈,但本钱商场的信任票并非非常。

在7nm及以下先进制程的攻坚战场,在富创精密、珂玛科技等同业的夹攻之下,臻宝科技只不错抓续相识的研发插足、着实自主可控的供应链体系,以及对中枢本领东谈主才的耐久绑定,在半导体开荒零部件的国产替代波澜中站稳脚跟。

毕竟,当风口退去星空app官网版,硬核本领实力才是救济起估值的底气。

2026世界杯官方网站 备案号:

备案号: